你的位置:米兰体育官方网站 - MILAN > 2026世界杯 > 米兰 双汇发展: 是正经的“存钱罐”, 照旧增长乏力的“老黄牛”?

发布日期:2026-02-12 22:22 点击次数:56

看完双汇发展2025年第三季财务数据,一个核心问题炫耀:它究竟是阿谁能为投资者捏续赚取巩固答复的“现款奶牛”,照旧一个增长动能不及、需要警惕的“老黄牛”?辩论区说说你最直不雅的念念法!

今天,咱们就用数据话语,扒开财报,望望它的真面庞。

01 事迹概览:增收不增利?错了!

2025年前三季度,双汇发展交出了一份看似矛盾的成绩单:营收增长近乎停滞,但利润却跑得更快。

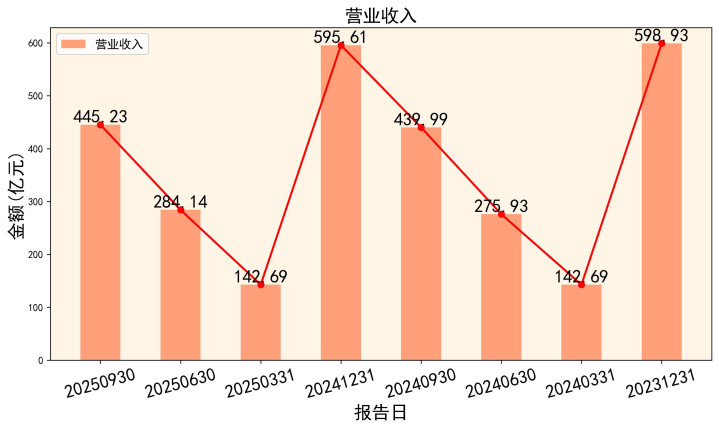

数据炫耀,公司前三季度已矣商业总收入446.53亿元,同比微增1.23%。这增速,如实像头慢悠悠的“老黄牛”。

但看利润端,却让东谈主目下一亮。归母净利润达到39.59亿元,同比增长4.05%;扣非净利润38.15亿元,增长3.78%。

营收微增,利润小跑。 这看似矛盾的背后,恰是咱们分析的要点。公司似乎正在从“鸿沟延长”转向“提质增效”。

02 关节方针:盈利才能的“含金量”

几个核心盈利方针,揭示了公司“内力”的修王人后果。

当先看净钞票收益率(ROE)。 2025年前三季度为18.50%,较客岁同期的17.99%有所普及。在营收增长乏力的配景下,ROE普及,说明公司用鼓吹干预的每一块钱,赚取利润的着力更高了。

其次看销售毛利率。 前三季度为17.54%,比拟客岁同期的17.08%,普及了0.46个百分点。别小看这0.46%,关于年收入近600亿的巨头,这意味着跨越2.7亿元的毛利润增长。

论断很了了: 公司正通过资本司法和居品结构优化,努力从每一份收入中“榨”出更多利润。增长的驱能源,从“外延”转向了“内生”。

03 钞票欠债表:家底结实,但藏有隐忧

今年以来雷科防务已经5次登上龙虎榜,最近一次登上龙虎榜为1月12日,当日龙虎榜净买入9323.08万元;买入总计13.59亿元,占总成交额比14.28%;卖出总计12.66亿元,占总成交额比13.30%。

钞票欠债表是公司的“家底清单”,咱们望望双汇的家底有多厚,有莫得“蠹虫”。

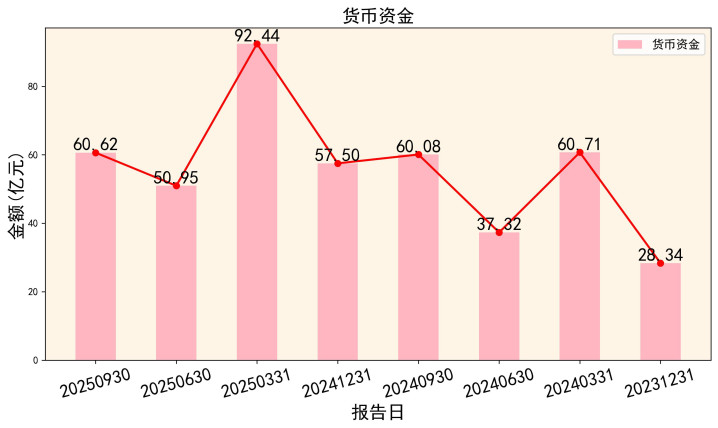

亮点是现款充裕。 截止三季度末,账上货币资金高达60.62亿元,往返性金融钞票6.01亿元,臆测超66亿。这是公司叮咛风险和分成的底气。

亮点二是钞票较轻。 公司固定钞票(净值)仅163.78亿元,占总钞票约40%。这顺应食物加工企业秉性,钞票盘活相对生动。

但一个关节风险浮出水面:应收账款回款变慢。 应收账款盘活天数从客岁同期的1.48天,大幅增多至1.88天。

尽管应收账款总数不大(约3.76亿),但同比33%(客岁同期约2.83亿),趋势变化必须警惕。是否因阛阓竞争加重放宽了信用策略?需要捏续不雅察。

04 利润表解密:钱从那边省出来的?

利润表告诉咱们,利润增长主要靠“节流”。前三季度:

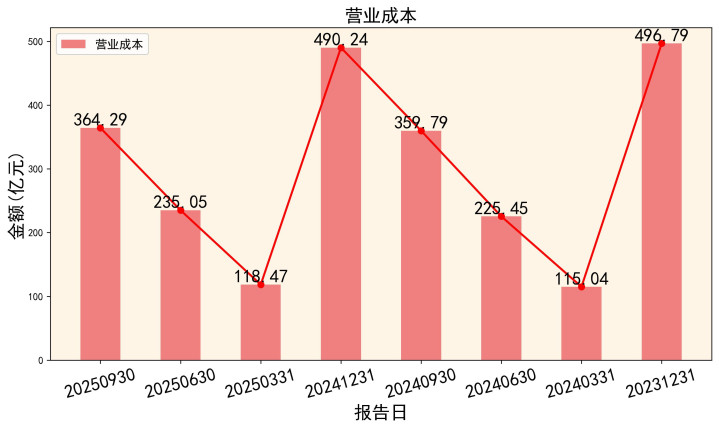

商业资本:364.29亿元,同比仅增长0.59%,增速低于营收,这是毛利普及的径直原因。

销售用度:15.66亿元,同比下落5.55%。公司在阛阓实行上似乎更“量入为出”了。

财务用度:0.66亿元,同比大降39.56%,米兰体育官网主要获利于利息收入增多和汇兑收益。

“降本增效” 四个字,在利润表上体现得大书特书。尤其在营收增长缓缓时,严控用度成了利润增长的核心引擎。

05 现款流量表:真金白银的磨真金不怕火

现款流量表是历练盈利质料的“试金石”。双汇在这方面施展何如?

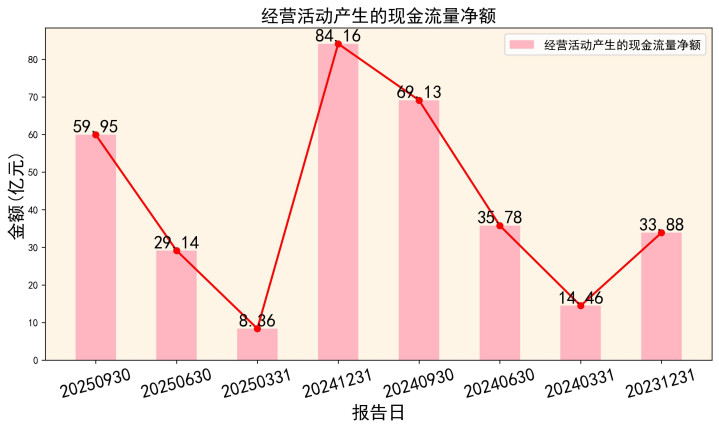

筹划现款流强盛。 前三季度筹划行为产生的现款流量净额为59.95亿元,是净利润(40.02亿元)的1.5倍。这说明公司的利润是实果然在的现款,含金量竣工。

投资行为现款流出扩大。 净流出56.79亿元,主要用于购建恒久钞票(6.83亿)和对外投资(17.69亿)。公司仍在延长产能和进行产业布局。

筹资行为现款净流出。 净流出2.15亿元,主如果偿还债务和分派股利。消失高分成的传统,公司对鼓吹答复比较青睐。

全体看,公司依靠远大的自己“造血”才能,复古投资延长,财务情景正经。

06 数据关联:拼图游戏,揭示全局

将三张报表的数据关联起来,咱们能拼出一幅更齐备的图景:

1.利润与现款的闭环: 公司盈利增长(利润表)塌实地滚动为了筹划现款流入(现款流量表)。这远大的现款流,一方面复古了投资延长(现款流量表),另一方面也夯实了钞票欠债表上丰厚的现款储备。

2.着力与风险的均衡: 在努力普及钞票盈利才能(ROE)的同期,应收账款盘活天数的大幅高涨(钞票欠债表),像一个不和谐的音符。这可能意味着为了保管阛阓,公司在信用策略上作念了和洽,曩昔需要暖热是否会侵蚀利润和现款流的质料。

07 远景与估值:当今值得买吗?

业务远景: 行动肉成品行业龙头,双汇品牌和渠谈上风深远。面前猪价处于低位,有意于其宰杀和肉成品业务司法资本。多家券商研报以为,其肉成品吨利处于较好水平,赐与“增捏”评级。机构平均预测2025年每股收益(EPS)约1.51元。

估值分析:

面前股价: 约 26.31元(截止最新数据)。

静态估值: 以机构预测的2025年EPS 1.51元运筹帷幄,前瞻市盈率(PE)约为 17.4倍。

历史与同业对比: 这个估值处于公司历史估值核心近邻。相较于部分高增长但波动大的破费股,双汇的估值体现了其正经、高股息的秉性。

投资参考:

恒久投资者(捏有周期>1年): 公司财务正经、现款流充沛、分成激昂,适配合为凝视型成立,追求正经收益。可磋商在估值偏低(如PE 16倍以下)时辰批布局。

短期往返者: 面前股价处于近期颤动区间中上部。短期枯竭爆发性增长催化剂,预测仍以颤动为主。可暖热猪价周期波动带来的往返性契机,但需在意波段操作难度。

08 纪念:存钱罐照旧老黄牛?

概述来看,双汇发展更像一个 “量入为出的掌柜” 。

上风(存钱罐的一面): 盈利质料高,现款流极其充沛,资本司法才能突显,高分成提供安全垫。财报塌实,抗风险才能强。

风险与挑战(老黄牛的一面): 主商业务增长已显疲态,曩昔的增漫空间需要新址品或新阛阓开导。应收账款回款速率权臣变慢是面前最大的财务风险点,需密切追踪。

最终论断: 它无意不是能让你钞票快速翻倍的“成长快牛”,但大略率是一个能捏续产生巩固现款流的“正经存钱罐”。关于厌恶风险、追求恒久巩固答复的投资者,它仍然具有成立价值。但如果你是追求高增长的投资者,可能需要镌汰预期。

那么,在你心中,双汇发展更偏向哪一面?是值得相信的“存钱罐”,照旧增长乏力的“老黄牛”?迎接在辩论区共享你的不雅点!

免责声明

以上分析证据公开贵寓整理,悉力客不雅,仅供参考,不组成投资无情,投资有风险米兰,入市需严慎,迎接在辩论区共享你的概念!

备案号:

备案号: