你的位置:米兰体育官方网站 - MILAN > 2026世界杯 > 米兰体育 察尔汗的猛火: 盐湖股份十年涅槃纪

发布日期:2026-02-12 23:06 点击次数:96

在中国青海,察尔汗盐湖的卤水在亘古的日光下静静结晶,这片看似千里寂的地盘,贮蓄着维系农业命根子的钾与运回荡力更正的锂。

盐湖股份,曾坐拥这片“无机盐宝库”而一度面对坍塌,又在十年间完成了一场号称教科书式的绝地新生。其经由并非坦途,而是一条从盲目多元化的支路折返,经停业重整的猛火淬真金不怕火,最终聚焦中枢、融入国度政策的螺旋上升之路。

这十年,是一部资源型国企在期间海浪中叛逆、自救与崛起的冷峻记载片。

陨落与救赎:十年涅槃的三重变奏

1.第一阶段:金饭碗的支路——多元化的罗网与体系的崩溃

资源天赋是祝贺,也可能成为领会的吊问。

盐湖股份曾手合手察尔汗盐湖这一生界级的氯化钾、氯化镁、氯化锂矿床,号称“捧着金饭碗”。

二十一生纪初,在“大化工”与资源纵向一体化的海浪驱使下,盐湖股份制定了“走出钾、收拢镁、发展锂、整合碱”的政策。其洪志在于通过镁金属等项指标当场转化,攀缘价值链高端。

然而,理思在严酷的当然法规与复杂的工程试验前碰到重挫。

中枢的金属镁一体假名目,其氯化镁脱水工艺这一生界性贫困,在青藏高原稀疏的低气压、高寒与风沙环境中被至极放大。引进的国际工夫严重“水土抵抗”,名目堕入停滞。

为了赈济千里没成本,盐湖股份堕入“面多了加水”的恶性轮回,连接通过高息融资为亏空名目输血,最终将造血智力顽强的钾肥主业一同拖入资金黑洞。

至2019年9月,盐湖股份欠债高达482亿元,资不抵债,被债权东谈主苦求停业重整。这秀气着以范围膨胀为导向的轻视发展阶段透澈闭幕。

2、第二阶段:断臂与新生——外科手术式的停业重整

盐湖股份的重整,是一次精确而浮滑的“外科手术”。

决议中枢在于“剥离”与“调遣”:由地点政府平台以30亿元对价邻接包括亏空镁板块在内的不良钞票(对应债务约300亿元),使上市公司得以一刹止血、如释重任。

关于剩余债务,则创新地遴荐分层清偿与债转股衔接的方法,将大额债权以13.1元/股操纵的价钱调遣为公司股权。

这套组合拳奏效立竿见影。盐湖股份资源得以全部聚焦于钾肥与盐湖提锂两大盈利板块。2020年,公司即杀青扭亏为盈,净钞票转正。

2021年8月10日,公司股票复原上市,当日收盘价35.9元,较债转股价钱飙升逾166%。

这场重整冷漠地杀青归赵权东谈主、债务东谈主及地点政府的多赢,为后续发展扫清了轨制与财务防碍。

3.第三阶段:聚焦与升华——国度政策下的资源整合

一、先摆数据:36元的中国船舶,到底处于什么位置?

重整到手仅是转头常态,真的的升华始于与国度政策的深度绑定。

2024年至2025年,央企中国五矿集团认真入主,主导组建中国盐湖集团,并开启钞票注入。2025年底,盐湖股份书记以46.05亿元现款收购五矿盐湖51%股权,转让价46.05亿元,较2025年1月31日母公司口径账面系数者权利升值352.42%,即PB4.5倍,略高于上市公司本人的估值。评估升值主要由于无形钞票-采矿权价值大幅进步。

五矿盐湖快乐2026年至2028年净利润划分为6.68亿元、6.92亿元、7.45亿元,按2026年净利润快乐绸缪并购钞票市盈率为13.52倍,低于上市公司当前的估值。

锂矿的PB一般介于2-3.5倍之间,亦与资源天赋联系。盐湖提锂单吨成本在3万元操纵,为行业内最低,PB方面亦享有一定溢价。并购价相对合理,开云kaiyun体育app登录入口虽然也莫得很低估。重叠锂价进取的预期,恒久来看有利于对上市公司的发展。

此举有趣有趣深远:

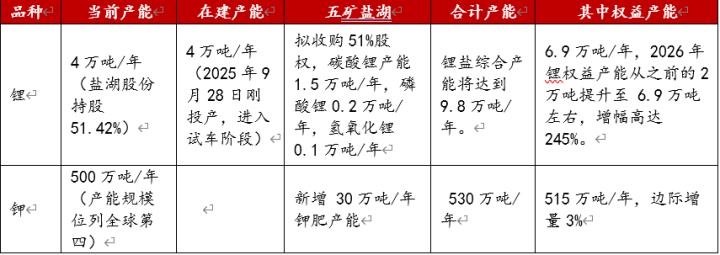

●产能跳动:公司碳酸锂概述产能增至9.8万吨/年,踏进一线梯队;氯化钾产能进步至530万吨/年,内行第四地位肃穆-。

●权利跃升:中枢在于,公司锂盐权利产能将从2025年的约2万吨,跃升至2026年的6.9万吨,增幅高达245%,盈利弹性极大增强。

●政策长入:处治了恒久存在的同行竞争问题,杀青了对察尔汗盐湖资源的长入洽商与设备,政策定位从地点国企跃升为国度政策性矿产资源设备平台。

至此,盐湖股份完成了从地点性企业到国度队的身份更正,其发展逻辑也从市集逐利,升级为确保国度食粮安全(钾肥)与动力安全(锂资源)的政策担当。

周期的烙迹:股价、事迹与价值重塑

公司的老本市集发达,是其基本面和行业周期面前的领略年轮。

其股价亦精真金不怕火不错分为三阶段:

2016年至2019年:震憾向下,与其孱弱的基本面相对应。

2019年至2021年:2019年4月30日起,公司变更为ST盐湖,2019年9月干预法令重整。2021年8月10日,复原上市即岑岭,与那时的锂价高涨关系。2021年公司股价最高涉及45.65元的高位,于今仍未建造。

2022年以来:股价奴隶锂矿指数,沿途下探,自45.65元的高价,低点至13.1元,跌幅71.3%。2024年下半年以来渐近建造。

图:

盐湖股份股价放诞升沉的10年(不复权)

图:

2021年以来股价与锂矿指数同频

图:

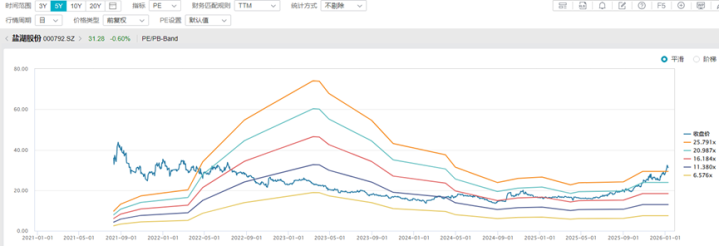

盐湖股份近5年PEband

●事迹复盘:雄壮的亏空迄今仍在还债,米兰体育官网按当今的盈利情况,预测2026年未分拨利润转正

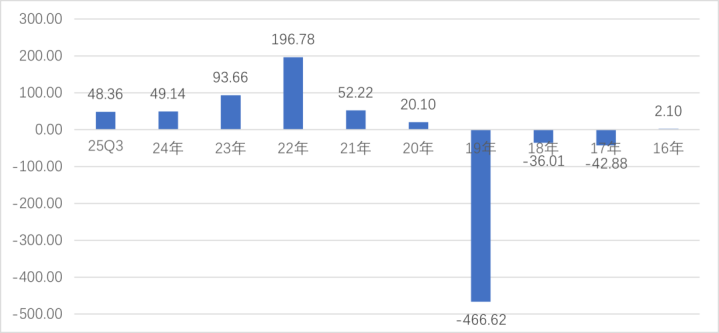

从公司的利润来看,2019年产生了史上最大的亏空,466.62亿元,亏光了公司建设以来赚的系数钱,当年末未分拨利润450.67亿元。史上最大的亏空,虽然不是一年形成的,而是过往问题蕴蓄下一次性风险出清。

主要包括:钞票减值损失210.13亿元,信用减值损失397.14亿元。主若是处置盐湖镁业与海纳化工的损失,转让价钱(30亿元)远低于钞票的账面价值(约574亿元)。

图:

2019年亏掉了建设以来系数盈利,迄今仍在填坑

图:

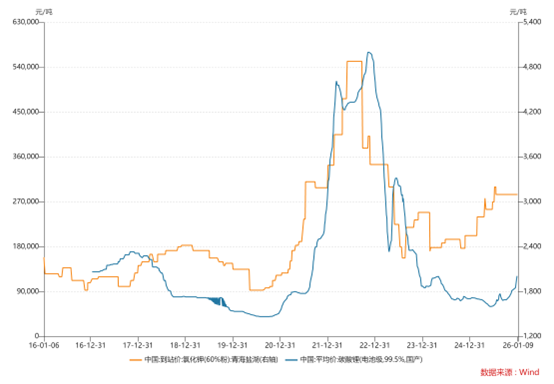

碳酸锂及氯化钾价钱走势,单元:元/吨

剥离坏钞票后,2020年公司即转为盈利。

2022年、2023年更是跟着碳酸锂价钱处于高位,一年赚了N年的钱。24年碳酸锂处于低位,2025年方略有建造。

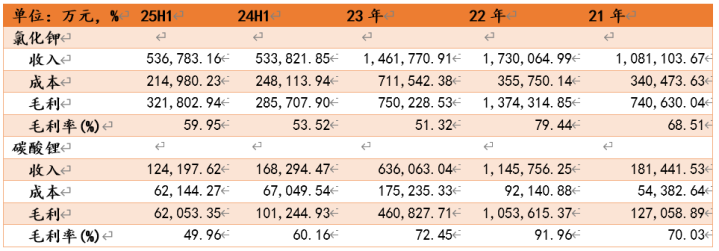

从公司的收入及毛利结构来看,钾肥为公司的基本盘,连年毛利率踏实在50%以上。当前锂资源包括锂辉石或锂云母、盐湖提锂等。

其中盐湖提锂饱和成本是最低的,大量蚁集在3.0万-3.5万元/吨之间。跟着2025年底4万吨/年基础锂盐一体化项指标建成投产,收成于“吸附+膜耦合”工艺的优化,新项指标成本进一步镌汰,预测饱和成本向3.0万元/吨靠近,现款成本(不含折旧)更低。

即使在锂价的低点,公司的碳酸锂业务毛利率仍在49.96%(25年半年报数据),该板块事迹弹性极高,价钱高点对应的毛利率将大幅进步。

图:

转型以来公司收入、毛利结构

●领先发布25年级迹预报,净利润超预期

盐湖股份于2025年12月31日收盘后发布事迹预报,2025年净利润预测为82.9亿~88.9亿元,同比增长77.78%~90.65%;超出此前的一致预期67.47亿元。

据此推算公司2025年未分拨利润-10亿操纵。2026年半年报有望转正。

公司当前账面现款充裕,有息债务极低,2026年未分拨利润转正后,客不雅上中意现款分成的条目。

明日之路:估值锚与成长性之辩

站在当前时点,盐湖股份的异日聚焦于两个中枢:产能开释的详情味,与锂价上行的可能性。

从在建及并购的五矿盐湖来看,锂的权利产能由2万吨上升至6.9万吨,增幅高达245%,钾肥仅增长3%。

钾肥荒谬于公司利润的基本盘,而锂板块则提供了进取的弹性,极低的开采成本,预示着即使是在锂价的低谷期如25年上半年,锂板块仍然保管着50%操纵的毛利润。反内卷重叠储能需求爆发,异日锂价看涨,盐湖股份2026年在并购及在建产能开释的双重预期下,事迹看涨。

图:

锂、钾产能情况

1.估值之锚是否牢固?

以2026年1月下旬股价约31.28元计,对应2025年级迹的市盈率(PE)约19.3倍。若以2026年107亿元的预期净利润中值绸缪,前瞻PE则降至约15.5倍。

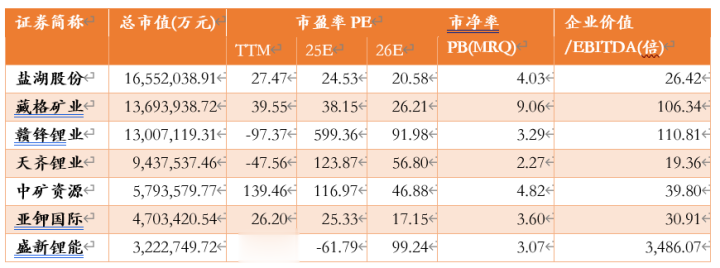

从A股钾及锂资源联系公司估值来看,当前PB介于2.27倍至4.82倍之间(藏格PB9.06倍,主要与其净利润来看巨龙铜矿,资源天赋优质,且二期扩产投产在即,PB畸高)。

从锂资源优质性来看,天皆及赣锋均以锂矿石为主,单吨成本盐湖约3万元/吨操纵,而天皆4.5-6.0万元/吨;赣锋为6.5-8.3万元/吨操纵,市净率的互异与资源天赋的优质性联系联。从PE来看,分化较剖判,以2026年1月下旬股价约31.28元计,对应2025年级迹的市盈率(PE)约19.3倍。若以2026年预期PE来看,盐湖股份降至约15.5倍。

一个更历史的视角是周期分位。公司股价与利润的历史区间高点均为45.65元与156亿元,低点则为13.1元与45亿元。当前股价与百亿利润预期,精真金不怕火均处于夙昔五年55%的周期分位水平。

这意味着,当前市集订价已反馈了大部分乐不雅预期。

钾及锂资源公司估值

2.异日的要津变量:

1.锂价高度:碳酸锂价钱能否冲突15万元/吨并向20万元/吨迈进,是公司事迹能否超预期及估值能否上修的中枢催化。

2.产能后果:新建4万吨锂盐名目及五矿盐湖钞票的产能爬坡速率与成本截止智力,需连接不雅察。

3.政策协同:并入五矿体系后,在工夫、老本与内行渠谈上能否产生更深端倪的协同效应。

结语

盐湖股份的十年,是一场从“资源吊问”中清醒,通过刮骨疗毒式重整剥离赘肉,最终凭借无可替代的资源天赋与成本上风,在国度政策蓝图下重获新生的经典案例。

其当下的投资逻辑,在于承认并投资这种“详情的成长性”:产能膨胀是详情的,成本上风是详情的,行业龙头地位是详情的。

需要与之博弈的米兰体育,仅是周期波动的幅度与节律。当猛火淬去杂质,真的的价值终将如察尔汗的晶体般千里淀、潜入。

备案号:

备案号: