你的位置:米兰体育官方网站 - MILAN > 米兰体育 > MILAN SPORTS “初代网红”还有潜力吗?

发布日期:2026-02-28 10:57 点击次数:170

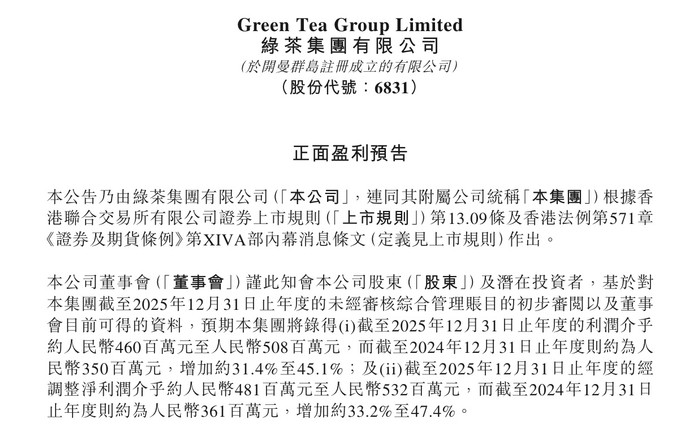

2月24日,“初代网红餐厅”绿茶集团(股票代码:06831.HK)发布了登陆港股后的首份全年功绩预报,揣摸全年净利润将终了31.4%-45.1%的显赫增长。

这份看似亮眼的收获单,展现了绿茶集团在畴前一年中限制膨胀与服从提高的效果。不外,长远判辨预报实质及联结其过往发展轨迹,这份正面预报背后,也藏着公司面前边临同店销售额下滑、门店膨胀不足预期的挑战以及翌日发展的不细则性。

凭证预报,绿茶集团揣摸2025年终了净利润约东谈主民币4.60亿元-5.08亿元,较2024年的3.50亿元增长31.4%-45.1%。更为瞩打算是,剔除股份支付、上市开支等非频繁性样式后的经调度净利润,揣摸达到4.81亿元-5.32亿元,同比增长33.2%-47.4%。

{jz:field.toptypename/}

关于盈利的增长,绿茶集团归因于两大中枢身分:

领先是“门店集合执续膨胀”带来的限制效应。公告显露,门店的加多带动公司全年收入较2024年的38.38亿元加多了约6.96亿元-11.74亿元。

其次,公司说起“现存门店运营妥贴、重叠筹画服从执续提高”,使得门店层面的盈利智力进一步提高。

而利润的揣摸增幅高于收入的揣摸增幅(收入同比增长约18.13%-30.59%),粗拙意味着公司的净利率正在获得灵验开荒,印证了其连年来推论“小店模子”与“品性外卖增长战略”的阶段性收效。面积更小、本钱更优的新店型与占比跃升的外卖业务,共同组成了其利润增长的引擎。

尽管全年预报喜东谈主,但细究之下,有少许值得柔软:绿茶集团将增长归因于“门店集合执续膨胀”和“筹画服从提高”。这意味着,增长险些完满由外延式膨胀和里面挖潜驱动,而非品牌溢价或客单价提高等内素性增长。这种形状在膨胀期灵验,但可执续性存疑。

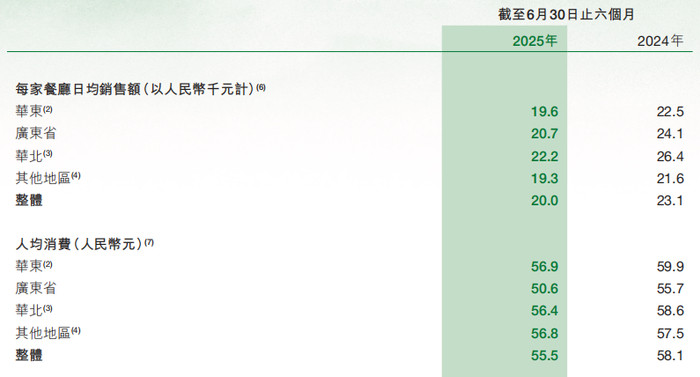

功绩预报中未说起同店销售额,不外联结2025年上半年数据不错发现,绿茶集团的同店日均销售额从2024年同期的2.31万元降至2万元。其中,华北、广东等中枢市集的降幅尤为明白。

这反应出,跟着餐饮行业价钱战尖锐化,绿茶的客单价被进一步压低。数据显露,其合座东谈主均销耗从2022年的62.9元降至2025年上半年的55.5元。诚然廉价带来了流量,但也对单店盈利模子组成了侵蚀。

另外,该公司曾被托福厚望的门店膨胀筹画也遭逢了落地速率的挑战。凭证此前的招股书,MILAN SPORTS绿茶集团曾自利自为地筹画在2025年、2026年及2027年分袂新开150家、200家及213家餐厅,以期在2027年冲破千店。

然则,死心2025年6月30日,绿茶餐厅在宇宙共领有502家门店,较2024年底的465家仅净增37家。这一慢于预期的开店节拍,不禁让市集对后来续的营收增长执续性和限制效应产生疑虑。

揣摸翌日,绿茶集团的挑战了然于目。一是品牌与业态存在老化迹象。行为“初代网红”,绿茶餐厅的爆款菜品仍依赖多年前的“面包吸引”、“绿茶烤鸡”等,被业内指短少新的大单品撑执。

与此同期,还是用圭臬化形状将创意杭帮菜带到宇宙的绿茶,运转收到更多“难吃预制菜”“过气”的评价。当销耗者对“网红”标签祛魅,追求更个性化、体验化的餐饮销耗时,怎样重塑品牌吸引力成为一浩劫题。

二是市集竞争尖锐化,赛谈相配拥堵。绿茶所处的失业登第餐饮市集高度散播,市集参与者宽敞。灼识磋议曾发布数据,2024年绿茶集团虽排行前哨,但市集份额仅占0.7%。意味着在其身前死后,既有宇宙性连锁品牌的挤压,也有区域特质餐饮的围堵,还有百鸟争鸣的新锐网红品牌的冲击。

三是贬责智力受到老师。跟着门店数目增长,需要筹议怎样确保食物安全、劳动圭臬、品牌形象的一致性,任何范例的移交皆可能激发品牌危境。

此外,该公司曾提到,翌日将膨胀重心对准二三线及以下城市。筹画于2025年-2027年新开餐厅中,三线及以下城市对应流派分袂为58家、94家及113家。但这些市集销耗者俗例、对价钱的敏锐度存在互异,其能否得胜复制并盈利,有待考据。

总体而言,绿茶集团的2025年功绩“正面”预报,远非胜仗的终章,具体情况怎样,还需恭候郑重财报的详备败露。

备案号:

备案号: